Vay Tiền Không Trả Và Quy Trình Đòi Nợ Của Ngân Hàng, Apps Vay Online

Bạn biết hệ lụy của nó để phòng tránh giải quyết hay để trốn nợ ? Tôi chỉ nghĩ rằng bạn nên lường trước được hệ lụy và có 1 bản kế hoạch trả nợ đầy đủ thôi

Ngày đăng: 09-11-2019

21,860 lượt xem

Vay Tiền Không Trả Và Quy Trình Đòi Nợ Của Ngân Hàng, Apps Vay Online

Bài viết sẽ gồm 3 phần

- Vay tiền không trả và hệ lụy.

- Quy trình đòi nợ của ngân hàng

- Hướng giải quyết

Đã vay tiền rồi mà không trả bạn sẽ bị đòi nợ như thế nào ? Bạn biết hệ lụy của nó để phòng tránh giải quyết hay để trốn nợ ? Tôi chỉ nghĩ rằng bạn nên lường trước được hệ lụy và có 1 bản kế hoạch trả nợ đầy đủ thôi. Và bài viết sẽ giúp bạn phần nào bớt lúng túng hơn khi đi bị đòi nợ.

1.Vay tiền không trả và hệ lụy

- Hiển nhiên tùy vào mức độ trả chậm của bạn mà ngân hàng sẽ cho mức nợ chú ý, nợ xấu nhóm 2, nợ xấu nhóm 3, 4, 5 phù hợp. Nhóm 5 sẽ là nhóm nặng nhất khi không trả trên 360 ngày.

Mức nợ xấu này sẽ dùng như 1 tham chiếu cho hồ sơ vay vốn của bạn sau này khi đi vay tiền ở những tổ chức này. Tình trạng nợ của anh chị trong 5 năm liên tục gần nhất sẽ được lưu trên cic.org

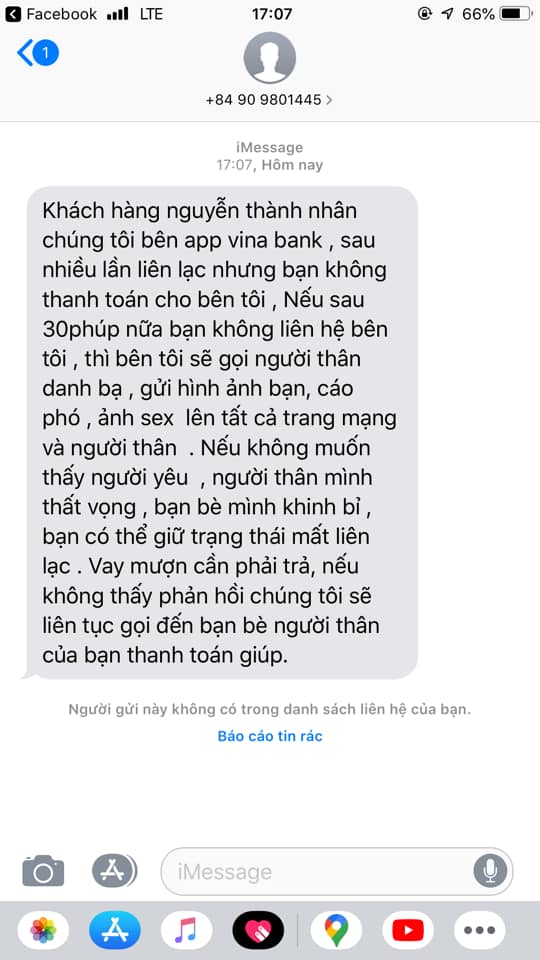

1 khách hàng nhận tin nhắn đòi nợ từ app cho vay đe dọa

Trong quá trình trả nợ nếu bạn bị trả chậm mấy ngày thôi thì cũng không vấn đề gì, chỉ bị nợ nhóm 1 , hoặc cùng lắm trên 10 ngày là nhóm 2, khi đi vay ngân hàng khác thì cũng có thể vay vốn tùy nơi

Ngoài ra việc không trả nợ ảnh hưởng đến bản thân bạn và người thân cũng như công ty (nếu bạn có cung cấp số phone của công ty trong quá trình làm hồ sơ vay) bởi sự làm phiền của các nhân viên không dễ mến lắm

2. Quy trình đòi nợ của ngân hàng.

Bước 1: Gọi điện nhắc nợ trước hạn:

Thường thì tùy ngân hàng sẽ có khâu này hoặc không, nhân viên khá cẩn thận ở lần trả nợ đầutiên trước 3 ngày có thể gọi để nhắc nhở khách hàng trả nợ như đúng thỏa thuận cũng như giải đáp 1 số thông tin trả nợ như tên tài khoản nhận, số hợp đồng vay, nơi nộp tiền…

Bước 2: Gọi điện nhắc nợ quá hạn

Ở khâu này thường là rơi vào từ 1-10 ngày kể từ ngày quá hạn, ngân hàng sẽ liên tục ngày gọi đủ 3 bận để dặn khách đóng tiền ngay, nếu không nghe điện thì bạn cũng đừng giật mình khi có quá nhiều cuộc gọi nhỡ.

Bước 3: Gọi điện cho người thân, bạn bè hay người tham chiếu, công ty

Nếu liên hệ với bạn hoài toàn “ thuê bao” thì chắc chắn ngay trong ngày có thể bạn bè hay người thân bạn cũng sẽ nhận cuộc điện thoại “hỏi thăm” ngay. Đồng thời không quên nhắc vợ hoặc chồng bạn đi đóng tiền ngay, hoặc bạn đi đóng tiền ngay.

Họ cũng không bỏ qua công ty của bạn đâu, bởi hồ sơ vay của anh chị cũng đã điền thông tin số điện thoại của công ty rồi. Cái này ở nhiều nơi thực sự rất phiền, vì nhân viên đôi khi vay xong nghỉ ở công ty rồi nhưng cứ gọi điện làm phiền hoài

Bước 4: Đe dọa

Thường thì với 1 số khách hàng, ngân hàng hay công ty tài chính sẽ nâng tầm sự nghiêm trọng của nợ xấu, hết rồi ngân hàng sẽ nhắn tin , gọi điện dọa sẽ đưa đơn kiện ra tòa. Sau đó có thể sẽ kết thúc bằng 1 bản thỏa thuận trả nợ góp dần dần cho đến hết hoặc xin khất lại 1, 2 tháng cho kinh tế khách hàng ổn định.

Bước 5: Đến thực địa.

Gọi hoài rồi cũng không thu được. Sau khi liên hệ được với gia đình khách hàng, khoảng tầm 2-3 tháng sau ngân hàng sẽ cử nhân viên thu hồi nợ về địa phương như ở trên địa chỉ tạm trú mà khách hàng đã ghi trong hồ sơ để vay.

Cán bộ này sẽ về nhà và cả công ty để tìm kiếm người đi vay và dàn xếp ổn thỏa.

Bước 6 : Bán nợ cho công ty đòi nợ hoặc VACC

Sau khi nhân viên đòi nợ đi lên đi xuống tìm hoài không được khách hàng hoặc đòi mãi không được nữa. Thì ngân hàng biết mình sẽ phải dùng biện pháp mạnh hơn nữa, đồng thời cũng để giảm tỷ lệ nợ xấu của mình xuống nữa.

Bán nợ cho công ty đòi nợ thì trên danh nghĩa quá trình thu hồi nợ của ngân hàng cũng không bị mang tiếng, ảnh hưởng tới thương hiệu nữa. Khi này sẽ là công ty đòi nợ sẽ làm.

Thường thì công ty đòi nợ không “xã hội đen” như mọi người nghĩ, họ sẽ khá am hiểu pháp luật để có thể dọa người vay, đánh vào sự thiếu hiểu biết về pháp luật, hay sĩ diện, hay công việc kinh doanh của người vay để tác động hơn. Từ đó dàn sếp được tốt hơn

3. Hướng giải quyết:

Tùy vào bạn đang ở công đoạn nào trong chu trình thu hồi nợ này thì bạn nên xử lý tương ứng. Ở 1 số trường hợp bạn bị đe dọa thì cũng đừng nên bị hoảng loạn, mất tinh thần, có thể ngân hàng sẽ dọa sẽ kiện bạn vì tội lợi dụng tín nhiệm chiếm đoạt tài sản, tuy nhiên ở thực tế chi phí tòa án ( án phí) là khá cao cộng với thủ tục lằng nhằng nên ngân hàng sẽ không dùng cách này đâu.

1 số trường hợp khác tôi nghĩ bạn nên thỏa thuận với ngân hàng, nếu trường hợp khó khăn quá có thể xin kéo dài kỳ hạn trả ra để số tiền trả nợ hàng tháng giảm xuống hoặc xin khất ngân hàng vài tháng đến khi có tiền sẽ thanh toán khoản nợ để tránh nợ bị nhảy lên nhóm cao hơn.

Xin chào bạn, Tôi là Thái đây !

Bên trên là những chia sẻ của Thái dựa vào kinh nghiệm làm nhân viên tư vấn tín dụng cho các công ty tài chính như Fecredit , Vpbank, Prudential 5 năm qua.

Bên dưới là những thông tin hữu ích khác có thể bạn quan tâm

Bài Viết Nổi Bật :

- Danh sách 14 Ngân hàng hỗ trợ người nợ xấu,

- Top 10 App cho vay online cho người nợ xấu

- Nợ xấu đổi sang thẻ căn cước và vay được tiền ?

| Lotte Finance | Doctor Đồng | Vietcredit |

| Fe-Credit | Shinhan Finance | AVAY |

Quay về Trang chủ

Đừng quên theo dõi Youtube: Vay Vốn An Thái

Tin liên quan

- › Người Nợ Xấu Sẽ Đi Về Đâu ? Hệ Lụy Và Cách Giải Quyết

- › [10 App] Cho Vay Tiền Cho Người Nợ Xấu - Cập Nhật 2021 - Không Check CIC

- › 3 Cách Vay Tiền Khi Dính Nợ Xấu - Đổi CMND, Trả...

- › 5 Quy Tắc Người Nợ Xấu Khi Vay Tiền Phải Biết:

- › 14 Ngân Hàng Cho Người Nợ Xấu Vay Tiền

- › Dịch Vụ Xóa Nợ Xấu Ngân Hàng ? Lừa Đảo Hay Có Thật ?

- › Hướng Dẫn Chi Tiết 3 Bước Kiểm Tra Nợ Xấu CIC Online Trong 1 Nốt Nhạc!

- › Cách Kiểm Tra CIC Online Tại Nhà Đơn Giản Nhất !

- › Hướng Dẫn Kiểm Tra CiC Fe Credit ( Chi Tiết Từng Bước )

- › Nợ Xấu Là Gì ? Có Bao Nhiêu Loại Nợ Xấu ?

![[3 Cách] Kiểm Tra Nợ Xấu - CIC | Lịch Sử Tín Dụng 5 Năm |](/timthumb.php?src=upload/images/kiem-tra-no-xau-cic-lich-su-tin-dung-5-nam.jpg&w=150&h=0&zc=1&a=tc "[3 Cách] Kiểm Tra Nợ Xấu - CIC | Lịch Sử Tín Dụng 5 Năm |")

![[10 App] Cho Vay Tiền Cho Người Nợ Xấu - Cập Nhật 2021 - Không Check CIC](/timthumb.php?src=upload/images/10-app-cho-vay-tien-cho-nguoi-no-xau.jpg&w=150&h=0&zc=1&a=tc "[10 App] Cho Vay Tiền Cho Người Nợ Xấu - Cập Nhật 2021 - Không Check CIC")

![Tự Tra CIC Online [3 Cách Đơn Giản] – Biết Ngay Lịch Sử Tín Dụng](/timthumb.php?src=upload/images/kiem-tra-no-xau-3-cach-cic-|-lich-su-tin-dung-5-nam-|.jpg&w=150&h=0&zc=1&a=tc "Tự Tra CIC Online [3 Cách Đơn Giản] – Biết Ngay Lịch Sử Tín Dụng")